酒税法改正について

4月に入り酒税法が改正されましたが、イマイチ今までと何が変わったのかよくわからないですよね。飲み手が受ける影響、醸造所が受ける影響、いろいろあると思います。散々目にしてるかとは思いますが、ひと通りおさらいしつつ、私が今まで行ってきた業務が具体的にどう変わってくるのか、裏話的なものでもしてみようと思います。

ではまず酒税法が改定され具体的に何がどう変わったのか見ていきましょう。私の立場からお話させていただくため、発泡酒免許を所持しているブルワリーという立ち位置になることをご了承ください。

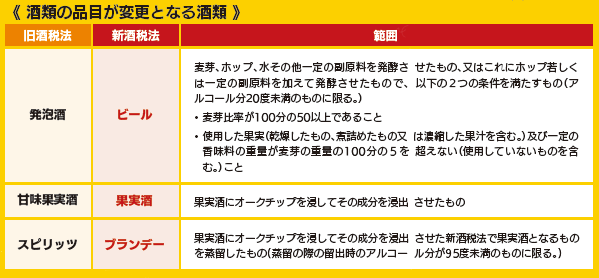

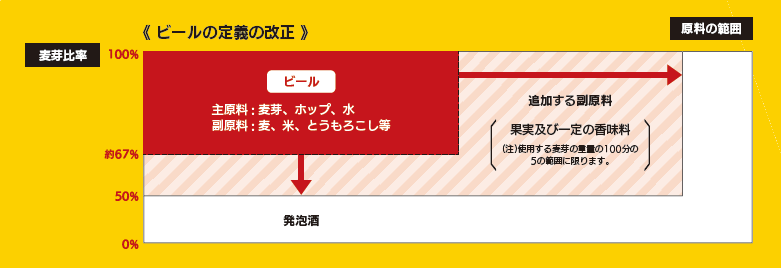

■ビールの定義変更

良く言われているこれ、大手ビール会社がこぞってレモンなどの副原料を使用したビールを発売しましたね。今までビールというと、副原料には主に麦、米、とうもろこしが主な副原料として認められていましたが、今回の改正では今までに発泡酒で使用されていたものが多く認められることとなりました。ざっくり言うとフルーツ、ハーブ・スパイス、野菜、蜂蜜、しお、味噌、お茶、牡蠣、昆布、わかめ、鰹節などなど。これらの副原料が麦芽の総重量の5%以内であればビールと呼べるようになっています。逆に、使用量が5%以上、認められていない副原料が使用されている場合は発泡酒となります。

■みなしビール免許の付与

今まで発泡酒免許で作られていたものがビールと呼べるようになったような誤解を受けることがありますが、厳密に言うと発泡酒の一部がビールに吸収されたような恰好になっています。その範囲のことをみなしビールと呼びます。

▼ 簡単に分類わけするとこんな感じです。

A ビール

麦芽比率67%以上、使用できる副原料は米やトウモロ コシなど。

B みなしビール

麦芽比率50%以上、使用できる副原料は上述の通り

C 発泡酒

麦芽比率50% 以上、使用できる副原料は上述以外のも の、または上記のものが5% 以上含まれている場合

D 発泡酒(節税型)

発泡酒免許を所持しているクラフトビール、ではなく大 手のいわゆる節税型の発泡酒のこと。麦芽比率50% 以 下、25% 以下でそれぞれ税率が変わる。果汁を大量に 使用したものもここに入る場合も。

なんか一つ増えて余計ややこしくなったように感じま すが、一般的にはみなしビールはビールとして表記され ますのでご安心を(笑)しかしブルワリー側としては、 メリットやデメリットもいくつかあります。メリットから 言うと、軽減税率が適用されること。以前からビール免 許には適応されていたのですが、今回みなしビール免許 を取得したことによって晴れてうちで作っているビール も適用されることになりました。その割合なんと15% ! けっこう大きいですね。1リッターあたり30 円程度の軽 減になります。

1 点だけデメリットを上げると、毎月の酒税の申告が みなしビールと発泡酒に分かれるので今まで出荷量だけ 出していたものが、これからはそれに加えどの銘柄が発 泡酒扱いとなるのか、それがどれだけ出荷されたかをま とめたうえで、それぞれ別々に申告する必要が出てくる ことになりました。正直うちのビールはほとんどがみな しビールなのでそれほど大変な作業でもないんですけど ね(笑)ちょっと面倒だなあ、と。バリバリの文系には つらいところです。

そういえばラベルの表記もビー ルと呼べるようになったのですが、 ボトルや缶をやっていないのでそ の辺も特に恩恵は受けず。あ、で も樽につけているラベルはビール 表記に変わりました!地味にうれし いもんですね。

酒税法改正に伴い今まで発泡酒 と呼べていたものがビールになり、 そうすると年間60kl 造らなくちゃ いけなくなるからこれはまずい!ってことで今年3月までに新規参入が相次いでいましたが(もちろんそれだけが理由ではないと思います。)、結局蓋を開けてみると発泡酒免許を新しく取得する際の障壁にはさほどなっていないようですね。でもすべりこみ取得組はもれなくみなしビール製造免許もついてくるので、軽減税率の恩恵を受けられるのはとても大きいよなあ、とは思いますけどね。

今回認可された副原料って広範囲をカバーしているように見えて意外と限定的なため一度見つけちゃえば5%以上の認められた副原料を使用しないでも発泡酒扱いになる場合が多いようです。

とはいえ、明記されてなくてもこれはどうなの?っていうものは税務署の判断を仰ぐほかないんですけどね。例えば、お茶、と一口にいってもお茶の定義上お茶の木から採取したものをお茶と定義付けるため、烏龍茶、緑茶、紅茶はOK だけど麦茶とか玄米茶、ハト麦茶なんかは別途確認する必要があるようです。とまあこんな感じで国税庁が配布している資料にいくつか興味深い例が記載されているため、ご紹介したいと思います。

改正時に、某軽井沢のブルワリーが発表して話題になっていたかつお節を使用したビール。この度晴れてビールの仲間入りを果たしたのですが、なんとほかの節系はビールの原料には認められないとのこと。つまり、サバ節とか煮干し、マグロ節なんかを使用した場合は発泡酒扱いになるんだそうです。

日本標準商品分類、という食品のみならず工業用品などすべての商品を分類わけして番号を振ったものがあるのですが、今回ビールに使用していいことになったものはすべてこれの定義に基づきます。

海産物系で使用できるものが「かき、こんぶ、わかめ又はかつお節」とはっきり明記されている分、節系と同じようにかきや昆布以外の貝類、海藻類は副原料として認められないため、オイスタースタウトはビールでもクラムスタウトは発泡酒、ということになります。ちなみにかつおだしを使用したものはビールになるみたいです。

他にも食塩はOK だけど岩塩はNG とか、果物の種はOK でナッツがNG などなど。だいぶボーダーラインがあいまいなものも多く存在しているので、その都度確認が必要になりますね。

なんだかんだ言ってもやはりビールになるか発泡酒になるかでいろいろと違ってくるので。(主に酒税が・・)最近、色んな人からこれはアリだったよ!とかこれはダメだった!という話を聞いて情報収集するのがけっこう楽しかったりします(笑)

いろいろある今回の酒税法改正ですが、なんといっても2026 年の税率一本化が待ち遠しいところですね。その後撤廃になったらもっと嬉しいんですけどね。あと8年、ワンチャンあるかも??

そんな淡い期待を抱きつつ、今日も酒類指導官とやり取りするのでした。