アメリカクラフトビールの象徴Stone Brewing

サッポロホールディングスが米国クラフトの象徴的存在であるStone Brewingのブランド資産を売却した今回の動きは、単なる撤退ではない。 むしろ「グローバル戦略の再設計」と「資本効率の是正」が同時に起きた象徴的なケースと言える。

アメリカクラフトビール視察からの1枚

サッポロHD、米クラフトビール事業を売却 自社ブランドに集中

① 直接的な理由:経営資源の集中(=戦略のリセット) 今回の売却は公式には非常にシンプルだ。 米国事業をサッポロブランドへ集中 StoneのIPやホスピタリティ事業を切り離し 生産拠点も統廃合(西海岸→東海岸へ集約) つまり、 「クラフトの多ブランド戦略」から 「自社ブランド集中戦略」へ転換したということ これはビール業界において極めて重要な意思決定だ。 実際、サッポロは譲渡益を出す一方で大規模な減損も同時に計上しており、構造改革を一気に進めている

アンカー・ブリューイング事業は既に解散

Copyright © 2023 Stone Brewing. All Rights Reserve

② 本質的な理由:Stoneは“買収時の仮説”が崩れていた 2022年の買収時、サッポロの狙いは明確だった。 米国クラフト市場への本格参入 高付加価値ブランドの獲得 現地生産による成長 しかし現実は違った。

アメリカにおけるクラフトビール市場のピークアウト

Stoneの業績構造 売上:約230Mドル 直近は継続赤字 つまり「成長ブランド」ではなく「再建対象」だった さらに、クラフト市場自体もアメリカではピークアウト傾向にある。

③ 業界構造:クラフトビールの“成長神話の崩壊” 2010年代→ クラフトビールは「高成長・高収益」 2020年代→ 完全にフェーズが変わった。

現在の構造 市場は成熟・飽和 中堅ブルワリーは収益化困難 大手は「選択と集中」に移行 Stoneはまさにこの“中途半端な規模”に位置していた。 小さすぎて差別化できない 大きすぎてコストが重い 最も苦しいポジションとも言える。

アメリカクラフトビール視察からの1枚

サッポロ 生き残りを賭けた未来戦略

④ サッポロの問題:海外M&Aの連続減損 今回を理解する上で重要なのはここ。

サッポロはこれまでの海外戦略で: Anchor Brewing → 事業終了 Stone → 減損計上

その他海外案件 → 減損多数 累計減損は約380億円規模 つまり今回の売却は単発ではなく「構造的な修正」

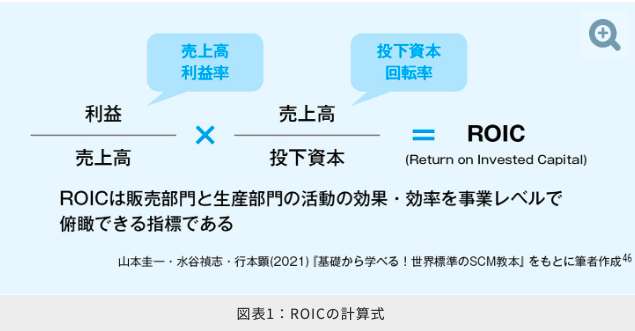

⑤ 株主圧力と資本効率(ROIC)※の問題 近年のサッポロには強い外圧があった。 アクティビスト投資家の介入 「資本効率が低い」という批判 不動産事業すら売却対象に 実際に同社は不動産事業も売却し、「本業回帰」を進めている 。この流れの中でStoneも位置づけられる。

TAJI的視点

⑥ TAJI的視点の推測 今回の売却はこうではないか?と推測する。

■表面的な理由: 米国事業の再編 ブランド集中

■ 本質: M&A戦略の失敗の修正 クラフト市場の構造変化への適応 資本効率重視への転換

⑦ 業界的インプリケーション(implication /将来的な影響」)この動きはサッポロだけの話ではない。

今後のアメリカのトレンド

大手:自社ブランド回帰 クラフト:ローカル特化 or 淘汰

中規模:最も危険ゾーン つまり「クラフト買収で成長」はもう成立しない サッポロHDのStone売却は、「失敗した買収の後処理」ではない。

それは、クラフトビールというカテゴリーの成熟と、資本市場からの圧力の中で、企業が生き残るために選択した“戦略的撤退”である。 そしてこの判断は、これからのビール業界において 「ブランド集中 vs 分散投資」という問いに対する、一つの明確な答えを示している。

信じるか信じないかはあなた次第です。

※ROIC(Return On Invested Capitalの略称)とは?

従来は損益計算書上で「儲けを出せているか」という観点が重視されていましたが、近時の環境においては「資産を効果的に使っているか」という観点の重要性が高まっています。

Stone opened in San Marcos in 1996

Anchor Brewing Company

1896年 全米初のクラフトビール醸造所として設立

2017年 サッポロホールディングスの傘下

2023年 事業精算 廃業

プレスリリース↓

本テキストは田嶋編集長が執筆しております